Co vše lze zahrnout do pojištění domácnosti a jak jej správně nastavit?

- Marek Musil

- 18. 3. 2021

- Minut čtení: 2

Domácnost má pojištěnou takřka každý, ale málokdo ví, co vše lze do takového pojištění zahrnout, jaká je aktuální nabídka produktů na českém trhu a na co bychom si při zřizování pojištění domácnosti měli dávat pozor. Těmto tématům se budeme věnovat v dnešním článku, který je posledním v sérii témat věnovaných majetkovému pojištění.

Pojištění domácnosti by mělo být nezbytností pro každého z nás, ať už bydlíme ve vlastním či v pronájmu. Každý má totiž ve výbavě své domácnosti uchovaný nějaký majetek - nábytek, elektronika, osobní věci (oblečení, potraviny, doklady atd.). Jestliže bychom o tyto věci přišli, vyšlo by nás jejich nové pořízení na značnou sumu peněz. Výše této sumy se ale může lišit právě podle toho, jak máme nastaveno pojištění domácnosti a co vše v něm máme zahrnuto.

Při zřizování pojištění domácnosti bychom měli zjistit, zda pojišťovna pojišťuje věci na jejich novou hodnotu (tedy za kolik bychom si koupili stejnou novou věc), nebo současnou hodnotu (v tomto případě se přihlíží také k opotřebení poškozené věci).

Jestliže máme sjednané pouze samostatné pojištění domácnosti (zejména pokud jsme pouze nájemníci nikoli vlastníci nemovitosti), měli bychom znát rozsah připojištění (pojištění domácnosti versus pojištění nemovitosti jsme se věnovali v dřívějším článku o stavebních součástech). Pojišťujeme-li pronajatou domácnost, ve které je již nějaké vybavení pronajímatele, měli bychom také dbát na to, aby se pojištění vztahovalo také na věci převzaté či pronajaté. Na ty se totiž z velké části vztahují výluky z pojištění a často je nutné si takové věci v rámci pojištění domácnosti připojistit.

Součástí pojištění domácnosti mohou být také věci, které se nachází v nebytových prostorách nebo například v garáži na jiné adrese. Tyto věci bývají nejčastěji pojištěné proti krádeži nebo živelné události (např. vyplavení sklepů). Při sjednání bychom se proto měli zajímat, zda naše pojištění tyto události skutečně kryje, případně jak velké zabezpečení sklepa je zapotřebí, aby nám pojišťovna uhradila zcizené nebo zničené věci. Často totiž pojišťovna posuzuje, zda zloděj musel překonat nějakou překážku, jak velká byla apod. Požadavky na samotné zabezpečení se liší napříč jednotlivými pojišťovnami.

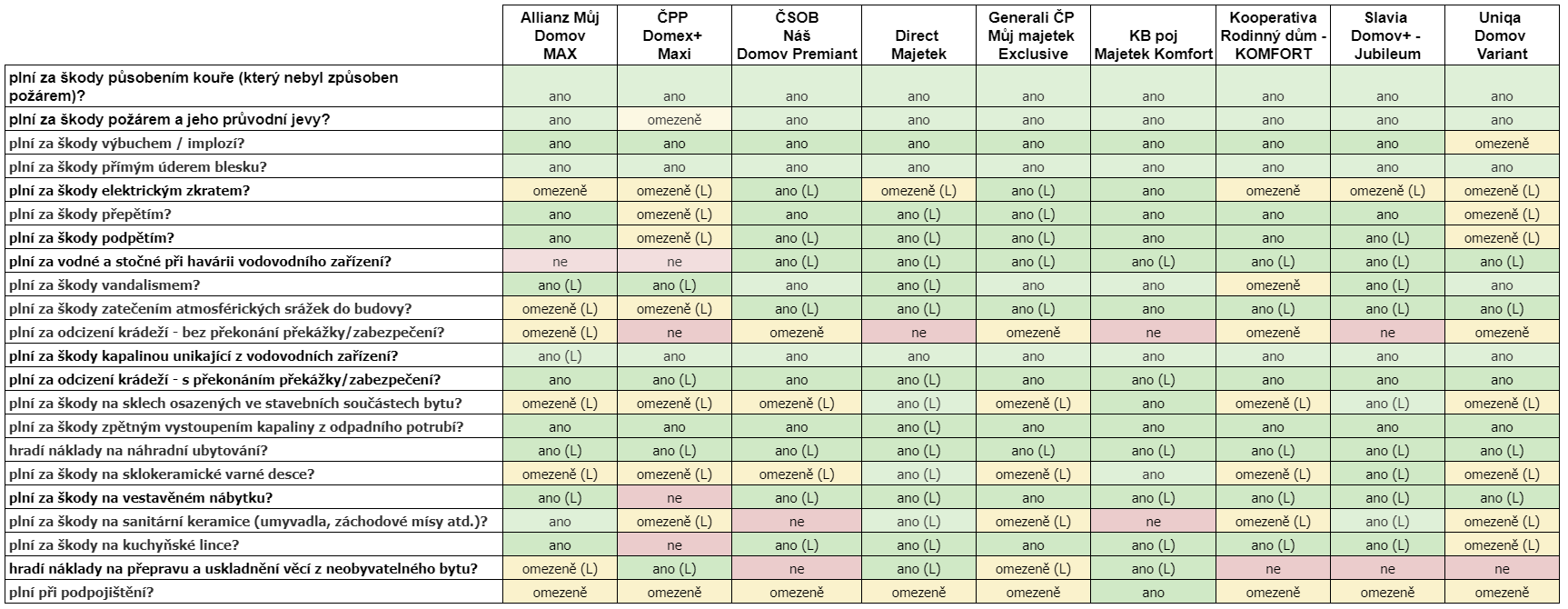

Jak jsou na tom české pojišťovny s nejběžnějším rozsahem pojištění a případnými omezeními pojistné částky daného rizika u pojištění domácnosti můžete vidět v tabulce níže.

Pozn. k tabulce - tabulka obsahuje jen část všech rizik, které lze v rámci pojištění domácnosti pojistit. Vybrali jsme pro vás ta rizika, o které je mezi našimi klienty největší zájem. Označení (L) značí, že pojišťovna u daného rizika uplatňuje nějaký sublimit (toto riziko není pojištěno na plnou výši pojistné částky).

A na závěr ještě několik praktických rad při zřizování pojištění domácnosti, abychom v případě pojistné události nebyli nemile překvapeni výší vyplacených náhrad:

Stejně jako u každého pojištění i v tomto případě bychom se měli zajímat o skutečný rozsah pojištění a o případné výluky. Při nastavení pojistných částek je vhodné vycházet z toho, na kolik by nás vyšlo vybavení domácnosti, kdybychom o něj přišli. A je na místě myslet také na riziko podpojištění a rozhodně nenastavovat nižší pojistné částky, než je skutečná hodnota našeho majetku.

A pokud byste v čemkoli z uvedeného tápali, pak vám se správným nastavením pojištění domácnosti a jeho rozsahem ochotně poradí zkušený finanční poradce.

Comments